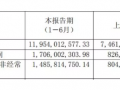

縱觀近幾年,地球衛(wèi)士、上虞市贊盛、淮北龍信、安徽艾得、鄭州威爾森、寧波德沃嘉、蘇州國昊等墻紙工廠接連傳出倒閉或轉讓的消息。很多墻紙企業(yè)負責人都表示,近幾年日子不好過。來自業(yè)內人士的數據表明,墻紙墻布2014年1-6月生產1.485億卷,2015年1-6月生產1.33億卷,同比下滑幅度達到11%。的確,在經歷了快速發(fā)展的10多年后,墻紙業(yè)迎來了艱難的日子。近幾年我們聽得最多的詞語就是:“寒冬”、“困境”、“行業(yè)洗牌”等等。

上游房地產市場從2013年開始就“活力不足”,這讓家居市場真正進入一個深度調整期,也讓一些企業(yè)真真正正遇到了發(fā)展難題,甚至是生存難題。然而,這樣的“寒冬期”只是由于房地產的影響導致的嗎?這股讓家居建材界寒冷的“冷空氣”到底從哪兒來?企業(yè)該如何“驅寒”繼續(xù)前行?

產能嚴重過剩

都說墻紙行業(yè)是個門檻很低的行業(yè)。資金充足的“新手”,砸個幾百萬上千萬,就能開起一家像模像樣的工廠。資金不夠充足的,也可以找一些工廠給自己做代工,然后貼上自己的“品牌”標簽,就成了一家墻紙企業(yè)……

前些年,家居行業(yè)處于快速發(fā)展期,一些有遠見,看好墻紙市場,并投身墻紙行業(yè)做實事的人都“發(fā)家致富”了。其他人看到先一批入行的人都賺到錢了,也都紛紛涌入這個行業(yè)。墻紙行業(yè)有個統(tǒng)計,2009年全國有一條以上墻紙生產線的工廠共68家,現在全國約240家墻紙工廠。大概5年時間,墻紙工廠數量增長了近300%,墻紙生產線的數量增長更多。09年以前很多墻紙廠只有一條生產線,現在有十條、八條生產線的墻紙工廠已經不稀奇了。

然而,市場的消費能力畢竟是有限的,與生產能力的增速并不同步。雖然相關數據顯示,在歐美國家,墻紙的普及率達到80%。韓國、日本和俄羅斯的普及率達到90%,而中國普通墻紙普及率不到20%。但是就算未來市場再大,也不能突破當下國人對家居建材產品的消費能力及消費需求有限的事實。

隨著大家都一窩蜂地涌入墻紙行業(yè),而當下市場的消費需求增速有限,這必然導致墻紙行業(yè)產能過剩。產能過剩,產品滯銷,龐大的積貨沒辦法變現,就會導致資金鏈緊繃。如果再遇到一些“事故”,必然導致企業(yè)運作系統(tǒng)崩潰,甚至走向倒閉的境地。

價格戰(zhàn)愈演愈烈

面對滿倉庫的囤貨不能變現,很多企業(yè)非常頭疼。在急需處理積貨的時候,他們能想到的一個最可行的方法就是低價傾銷,以低價沖擊市場,吸引經銷商的關注。方維、愛麗莎、諾菲雅、晟寶利、藝隆、山東華碩等墻紙企業(yè)均有參與價格戰(zhàn)。與之對應的是,目前全國過半經銷商比較傾向于低端低價產品,由于經營規(guī)模不大,市場也比較低端,利潤薄,競爭比較白熱化。很多人都說,墻紙的價格戰(zhàn)是持續(xù)存在的,以前新入行的工廠抄襲或是模仿了大廠的產品,他們的出廠價肯定比人家低,這樣才能去搶市場。但那時候出廠的價格都不低,普通紙的出廠價都有三、五十元,甚至更高,大家也都有利潤。可這兩年墻紙廠家的價格戰(zhàn)卻是在玩命。2013年有出廠價28元一卷的,2014年有19.8元一卷的,2015年出現了14.8元、13.8元一卷的,墻紙價格已經是沒有最低,只有更低,價格競爭已到了無節(jié)操的地步。15元以下的價格不僅沒有利潤,工廠財務做帳時廠房設備折舊肯定提不了,納稅更不可能,售后質保能有嗎?甚至有可能讓代理商打款鋪貨后,產品供應不上了。這種價格戰(zhàn)無疑是自掘墳墓。

對此,雅琪諾銷售總監(jiān)唐新民表示,“我不相信低價還能保證優(yōu)質。事實上,據我了解的情況,現在的價格競爭到十幾塊,其實從無紡布來說,它的纖維含量已經從20%降到不到5%,這是用降低品質來贏得低價空間。我覺得這個對用戶體驗會產生極大問題,會讓消費者最終不信任墻紙。因為低纖維含量的劣質墻紙最終會出現許多問題,當這個問題爆發(fā)的那一天,也就是消費者拋棄墻紙的那一天。墻紙在過往30年發(fā)展中已經有過這樣的教訓了。”

的確,價格戰(zhàn)就是一種殺雞取卵的行為。因為一個企業(yè)沒有一定的利潤空間是維持不下去的,企業(yè)要發(fā)工資,要有基本的運營費用,如果光靠價格把利潤空間壓縮得越來越低,而沒有新的產品推出來,那么只有死路一條。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號