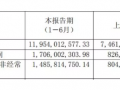

8月27日晚間,晨鳴紙業(yè)披露半年報。今年上半年,公司實現(xiàn)營業(yè)收入97.19億元,同比增長7.01%;實現(xiàn)歸屬于上市公司股東的凈利潤2.76億元,同比增長13.99%;實現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤1.74億元,同比增長201.77%;實現(xiàn)每股收益0.14元。

公司中報顯示,報告期內(nèi),其營業(yè)收入同比增長的原因主要是由于企業(yè)紙品銷量增加和其融資租賃公司新增對外業(yè)務(wù)所致。同時公司凈利潤增長主要是由于其營業(yè)收入、投資收益以及主營業(yè)務(wù)綜合毛利率同比增長所致。

根據(jù)其公告,上半年,公司狠抓項目進度,企業(yè)在建項目均按計劃穩(wěn)步推進。其中壽光晨鳴鐵路支線項目正式通車,企業(yè)利用其開通的有利條件,對大宗物資加強源頭采購,進一步降低了采購成本;同時湛江晨鳴生物質(zhì)氣化爐項目完工,該項目采用先進的循環(huán)流化床鍋爐技術(shù),不僅極大降低了生產(chǎn)成本,還減少了污染排放。與此同時,其融資租賃公司依托集團雄厚的資金實力,充分發(fā)揮上市公司國際化、市場化的運作優(yōu)勢,營銷網(wǎng)絡(luò)覆蓋全國,不僅在對內(nèi)服務(wù)上具有更高的融資效率,在對外經(jīng)營上也擁有了更強的盈利能力,從而為公司開辟了新的利潤增長點。

公司表示,未來將加快轉(zhuǎn)型升級,進行新一輪戰(zhàn)略規(guī)劃布局,形成主業(yè)突出、多元發(fā)展、綠色環(huán)保、管理規(guī)范的發(fā)展態(tài)勢,積極推進精細化管理,以市場為導(dǎo)向,不斷調(diào)整產(chǎn)品結(jié)構(gòu),加大高附加值、高檔次產(chǎn)品的生產(chǎn)比例,向“高端定位,生產(chǎn)一流產(chǎn)品”的思想轉(zhuǎn)變,努力將公司打造成為最具成長性的世界一流企業(yè)。

【免責(zé)聲明】

1、紙引未來發(fā)布此信息目的在于傳播更多信息,與本平臺網(wǎng)站立場無關(guān)。

2、紙引未來不保證該信息(包括但不限于文字、數(shù)據(jù)及圖表)全部或者部分內(nèi)容的準確性、真實性、完整性、有效性、及時性、原創(chuàng)性等。

3、如有侵權(quán)請直接與作者聯(lián)系或書面發(fā)函至本公司轉(zhuǎn)達,及時給予刪除等處理。

|

|

|

|

|

|

|

|

|

|

- 紙引未來網(wǎng):造紙印刷包裝行業(yè)數(shù)字化轉(zhuǎn)型的領(lǐng)軍者

- 美國對中國和印度產(chǎn)紙購物袋發(fā)起雙反調(diào)查

- 紙漿半年報:海外平衡仍在走弱 國內(nèi)靜待備貨啟動

- 進口廢紙價持續(xù)下跌促亞洲買家采購,印度則停工應(yīng)對產(chǎn)能過剩

- 白卡紙價格跌至近五年低點 行業(yè)供大于求問題凸顯

- 山鷹國際:前5月國內(nèi)造紙銷量合計228.18萬噸

- 紙漿價格連創(chuàng)低位!消費淡季下游需求疲弱,造紙板塊還有投資機會嗎?

- 河南省造紙行業(yè)2022年運行概況及2023年展望

- 包裝紙行業(yè)有望走出低迷期 “618”等消費節(jié)日或成重要契機

- 利潤下降51.6%!今年怎么能不難!!!

- 增產(chǎn)不增收不增利 造紙廠不賺錢都怪降價?

- 山鷹國際擬斥資5億—10億元回購股份 估值提升計劃穩(wěn)步推進

- 中閩能源:原紙業(yè)資產(chǎn)早已剝離 與公司現(xiàn)管理層無關(guān)

- 鵬昇紙業(yè)2025年廢紙回收量預(yù)計77萬噸 產(chǎn)值預(yù)計17億元

- 仙鶴股份又投資110 億“竹漿紙用一體化高性能紙基新材料項目”

- 負債1300余萬 中山一紙業(yè)公司被法院裁定宣告破產(chǎn)

- 6月漿紙價格持續(xù)走弱 淡季需求承壓明顯

- 美國對巴西紙漿征收關(guān)稅后,Suzano 評估新市場

- 邁向無廢水的木漿生產(chǎn)

- 山東知名特種紙廠部分股權(quán)已完成轉(zhuǎn)讓

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP-

平臺服務(wù)

會員服務(wù) 廣告服務(wù) 行情服務(wù) 訂單服務(wù) 系統(tǒng)開發(fā) 免費找貨 -

關(guān)于我們

平臺介紹 聯(lián)系我們 營業(yè)執(zhí)照 服務(wù)協(xié)議 隱私政策 -

常見問題

網(wǎng)站首頁 網(wǎng)站地圖 忘記密碼 修改賬戶信息 -

掃一掃,看行情找訂單

掃一掃,看行情找訂單

-

看行情/找現(xiàn)貨

看行情/找現(xiàn)貨

-

視頻推廣/定制采購

視頻推廣/定制采購

-

利紅系統(tǒng)

利紅系統(tǒng)

粵公網(wǎng)安備 44011202002240號 |??Copyright ? 2015-2023??|??廣東天舜信息科技有限公司??紙引未來 版權(quán)所有

粵公網(wǎng)安備 44011202002240號 |??Copyright ? 2015-2023??|??廣東天舜信息科技有限公司??紙引未來 版權(quán)所有