紙引未來網訊 近期的紙業市場仿佛陷入泥沼,行情低迷,價格下滑。日前,期貨經紀機構撰文稱,進口紙及紙制品的質量一般優于國產紙,且價格低于國產紙制品價格。進口紙的幅增加,對本就低迷的市場造成了進一步的沖擊。

1、紙與紙板進口量幅增長,1-9月份同比增長55.4%

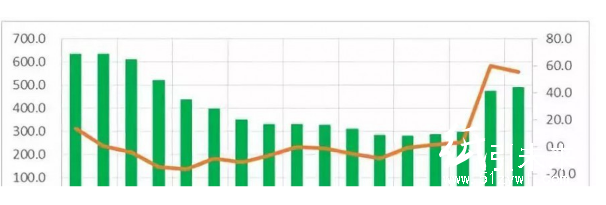

從2014年至今,中國紙及紙板進口量一直保持幅增長的趨勢。該機構稱,2017年,中國紙及紙板進口量為475萬噸,同比增長60%。2018年1-9月,中國紙及紙板進口量為490萬噸,同比增長55.4%。

(國內紙及紙板進口數量情況)

從金額方面來看,2013年-2016年中國紙及紙板進口金額下降,2016年中國紙及紙板進口金額為32.79億美,同比下降2.1%。2017年中國紙及紙板進口金額增長,2018年1-9月中國紙及紙板進口金額為42.89億美,同比增長44.2%。

2、1-9月份,中國造紙全產業鏈,營收、利潤均下滑

目前國內進口紙及紙制品多為低檔包裝紙、新聞紙等,但進口紙及紙制品的質量一般優于國產紙,且價格低于國產紙制品價格,進口紙量涌入中國,對本就低迷的市場造成進一步的沖擊。

根據中國造紙協會的統計,2018年1-9月,全國生產各類紙張8866萬噸,同比下降7.2%。生產紙制品4236萬噸,同比下降21.6%,其中紙箱產量2121萬噸,同比下降28.3%。

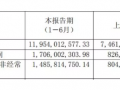

1-9月份紙箱產量下滑28%,全產業鏈利潤下降20%。今年1-9月份,全行業利潤同比下降20%。1-9月份,全行業主營收入1.0578萬億,同比下降10%,利潤591億,同比下降20%。

3、國內市場需求下降,進口商利潤恐遭壓縮

由于國內經濟下行壓力加及出口貿易導致包裝用紙需求萎縮等因素影響,今年紙及紙板存貨同比增長30%以上,預計今年造紙行業生產和消費總量將會出現減少。

而需求下滑的同時,國內紙廠成本向下轉移難度較,進口商利潤也將因此遭受壓縮。

隨著原產于美國的瓦楞紙、箱板紙進口量的減少,將利好國產高端產品需求釋放。特別對于規模造紙企業來說,擁有相對充足的原料供應以及掌握先進的生產設備和技術,在搶占市場份額方面將更勝一籌,也將更有助于行業集中度提升。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號