-

微信掃描關(guān)注

紙引未來網(wǎng)公眾號

-

紙張產(chǎn)業(yè)鏈大數(shù)據(jù)平臺(tái)-客服QQ")

-

020-82025252

020-82025252 -

查看抖音

查看抖音

利紅系統(tǒng)

抖音掃碼關(guān)注

掌上紙引未來

掌上紙引未來

微信掃碼

手機(jī)版

紙引行情

紙引匯采

利紅系統(tǒng)

2019年廢紙市場總結(jié)及2020年預(yù)測

手機(jī)查看

手機(jī)查看2019年上半年受到中美貿(mào)易戰(zhàn)、環(huán)保要求趨嚴(yán)、供給側(cè)改革、廢紙政策變化等多重政策影響,宏觀經(jīng)濟(jì)形勢較為嚴(yán)峻,企業(yè)原料供給受限,生產(chǎn)成本增長,廢紙收購端搶奪優(yōu)質(zhì)原料,另外加上市場需求疲軟,行業(yè)不景氣,中國廢紙行業(yè)遭遇空前挑戰(zhàn),在環(huán)保壓力增大及行業(yè)低迷的雙重作用下,有部分中小企業(yè)出現(xiàn)了停產(chǎn)、限產(chǎn)和關(guān)閉。

未來進(jìn)口廢紙的收緊,無疑將導(dǎo)致造紙企業(yè)更加注重國內(nèi)廢紙采購渠道的建立,將倒逼國內(nèi)廢紙產(chǎn)品質(zhì)量提升,形成差異化競爭優(yōu)勢和價(jià)格優(yōu)勢。與此同時(shí),國內(nèi)回收企業(yè)與造紙企業(yè)間原有的無序供應(yīng)關(guān)系將得到改善,造紙企業(yè)對供應(yīng)同盟的選擇將傾向?qū)υ锨烙幸?guī)模控制權(quán)的實(shí)力回收企業(yè),小而散的個(gè)體回收商將被淘汰出市場。

其次,廢紙進(jìn)口量的大幅下跌,導(dǎo)致國內(nèi)原材料的供應(yīng)不足,國內(nèi)廢紙缺口進(jìn)一步擴(kuò)大,國廢和木漿等原材料價(jià)格節(jié)節(jié)攀升。短期來看,替代效應(yīng)致使外廢配額短缺的紙企爭搶囤購國廢維持生產(chǎn),國廢需求提升推動(dòng)原料價(jià)格大漲;長期來看,國內(nèi)企業(yè)生產(chǎn)對于國廢的剛需其然不減,伴隨外廢新規(guī)的逐漸消化、競爭格局改善,紙企議價(jià)權(quán)不減,原料價(jià)格高位震蕩后落回合理區(qū)間,但價(jià)格較以往水平仍有提高。

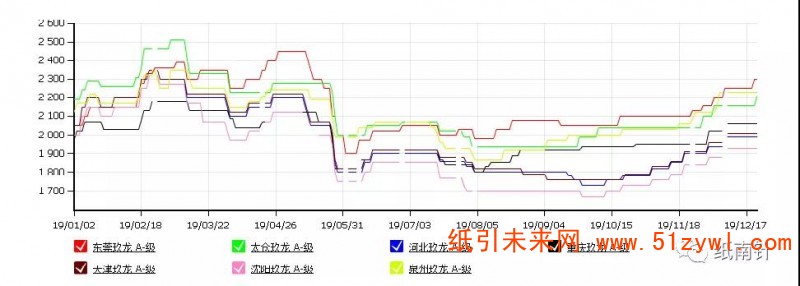

一、2019年國廢行情分析

2019年國廢黃板紙A級到廠價(jià)均值約為2036元/噸,同比下跌20.72%。其中,全年月均價(jià)最高值出現(xiàn)在3月份,為2998元/噸;最低值可能出現(xiàn)在12月份,約為1750元/噸。

2019年國廢黃板紙價(jià)格呈現(xiàn)先上揚(yáng)后下跌的趨勢。2019年1-3月國廢黃板紙價(jià)格略微上揚(yáng),主要對前期價(jià)格超跌的修復(fù)性反彈。而2018年春節(jié)后市場交投如期恢復(fù),市場信心持續(xù)感受來自出口與消費(fèi)訂單的壓力,國內(nèi)廢紙需求量有所下滑,廢紙價(jià)格趨勢表現(xiàn)震蕩下跌。2019年9-12月,國廢黃板紙價(jià)格堅(jiān)挺偏上運(yùn)行,主要是四季度成品紙需求旺季的支撐。

二、廢紙行情影響因素

廢紙漲價(jià):

當(dāng)廢紙漲價(jià)的時(shí)候原紙一定會(huì)追漲,追漲不是為了轉(zhuǎn)嫁成本而是為了進(jìn)一步推高原紙售價(jià),“成本上漲”就成了原紙漲價(jià)的剛性理由,只不過廢紙、原紙漲價(jià)幅度不一致情況又拉高了紙廠的銷售毛利。

廢紙跌價(jià):

當(dāng)然廢紙漲價(jià)也不會(huì)長期存在,依據(jù)18年的操作經(jīng)驗(yàn)看,通常漲跌都不會(huì)超過7天,甚至2-3天就互相逆轉(zhuǎn)。漲了必然要跌,可是在跌價(jià)的過程中,往往是廢紙先跌原紙至少滯后2-3天才會(huì)跌,就在這樣的跌價(jià)的過程中,紙廠利用廢紙跌價(jià)行情狂降收購價(jià)緩跌原紙銷售價(jià),原紙還是大賺了。

三、2019年全國機(jī)制紙及紙板產(chǎn)量呈遞增趨勢

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

2019年1-3季度全國機(jī)制紙及紙板產(chǎn)量逐漸增長,2019年10月全國機(jī)制紙及紙板產(chǎn)量為1071.4萬噸,同比增長7.9%。2019年1-10月全國機(jī)制紙及紙板產(chǎn)量為10346萬噸,同比增長3.3%。

四、2019年全國紙漿進(jìn)口量變動(dòng)趨勢

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

2019年1-3季度中國紙漿進(jìn)口量逐漸增長,增長29.63%。2019年11月中國紙漿進(jìn)口量為258.6萬噸,同比增長15.7%。

從金額方面來看,2019年11月中國紙漿進(jìn)口金額為1368百萬美元,同比下降22.6%。

2019年1-11月中國紙漿進(jìn)口數(shù)量及金額增長率情況

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

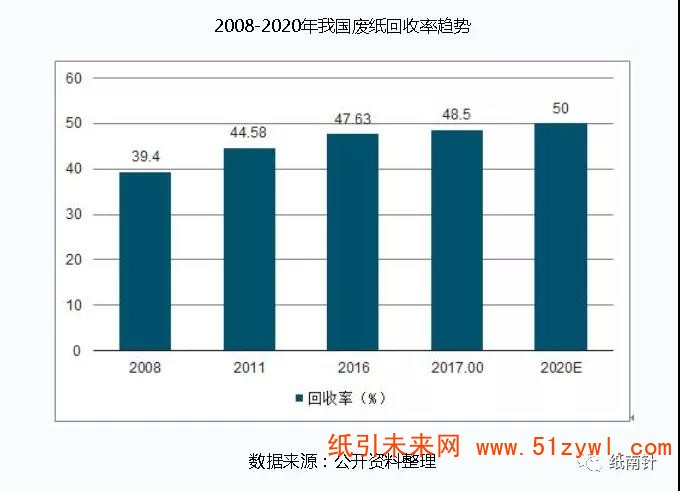

五、2008-2020年我國廢紙回收率趨勢

廢紙是許多國家爭奪的戰(zhàn)略性資源,是造紙工業(yè)最大的纖維原料來源之一。利用廢紙不僅可以制造再生包裝紙,還可用來制造再生新聞紙。需經(jīng)過脫墨、紙纖維的凈化和吸走油墨及雜質(zhì),然后造紙共四道工序。可以充分利用原料資源,降低生產(chǎn)成本,減少廢物的排放。根據(jù)生產(chǎn)實(shí)踐,使用1噸廢紙可以替代使用4—7立方米的原生木材。

我國廢紙回收率不斷提高,由2008年39.40%上升到了2017年的48.50%。2017年初,國家工信部、商務(wù)部和科技部聯(lián)合發(fā)布了《關(guān)于加快推進(jìn)再生資源產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》。意見提出,到2020年,國內(nèi)廢紙回收利用率要達(dá)到50%。

六、廢紙進(jìn)口政策趨嚴(yán),2020年外廢零進(jìn)口目標(biāo)明確

宏觀政策呈現(xiàn)4個(gè)方面的變化:第一是進(jìn)口固廢政策調(diào)整,第二是垃圾分類和治理政策的出臺(tái),第三是環(huán)保督察,第四是稅務(wù)稽查。

受禁止進(jìn)口固廢政策的影響,近幾年我國廢紙進(jìn)口量均持續(xù)下滑,國內(nèi)再生資源替代空間巨大,這將促進(jìn)國內(nèi)的再生資源產(chǎn)業(yè)增長。

2015-2019年我國外廢審批額度增長情況(單位:萬噸,%)

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

政策影響下,外廢審批額度大幅下滑,2017-2018年外廢配額分別為2810.8萬噸、1815.6萬噸,分別同比下降26.4%、35.4%;截止2019年9月末,外廢審批額度1029.3萬噸,較2018年同期下降33.7%,預(yù)計(jì)全年總量降至1100-1200萬噸左右。

外廢配額下降背景下,進(jìn)口廢紙量從2018年開始出現(xiàn)大幅下滑。2017-2018年進(jìn)口廢紙量分別為2572萬噸、1703萬噸,分別同比下降9.8%、33.8%。2019年1-6月,廢紙進(jìn)口量542萬噸,與2018年同期相比減少24%,進(jìn)口廢紙持續(xù)減量,預(yù)計(jì)2019年全年可進(jìn)口廢紙量為1100萬噸,較2017年下降1472萬噸。

2015-2019年我國造紙龍頭企業(yè)的進(jìn)口總額度TOP3占比(單位:萬噸,%)

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

政策面收緊導(dǎo)致2018-2019年我國進(jìn)口廢紙數(shù)量銳減,雖然造紙龍頭企業(yè)的進(jìn)口總額度也呈下降趨勢,但是在全國總額度中的占比迅速增加,從2018年外廢分配情況看,而龍頭企業(yè)占比明顯提升,前三家(玖龍、理文、山鷹)配額從2016年48.6%提升到2018年62.7%以及2019年的58.1%。廢紙進(jìn)口集中度持續(xù)提升,龍頭公司成本優(yōu)勢進(jìn)一步擴(kuò)大。

七、2019年-2021年各企業(yè)海外纖維原料和包裝紙產(chǎn)線布局

自2018年廢紙進(jìn)口限制政策公布以來,行業(yè)內(nèi)龍頭玖龍紙業(yè)、理文造紙、山鷹紙業(yè)、太陽紙業(yè)、景興紙業(yè)等紛紛加速海外產(chǎn)能布局。

拆解2020年廢紙來源,按照84%的國內(nèi)廢紙回收率測算,2020年國廢回收量預(yù)計(jì)為5153萬噸。海外廢紙漿產(chǎn)線可供給240萬噸廢紙漿,約合299萬噸廢紙。國內(nèi)當(dāng)前庫存廢紙約75萬噸。據(jù)此測算當(dāng)年尚有1070萬噸廢紙難以補(bǔ)足缺口。考慮當(dāng)前漿價(jià)與廢紙價(jià)差距較大,除非價(jià)格大幅上漲。大規(guī)模使用原生纖維進(jìn)行替代可能性不高。若政策層面無放松余地,我們判斷可能涉及的潛在解決方案主要在于進(jìn)口成品紙?zhí)钛a(bǔ)空缺。

八、2020年廢紙缺口進(jìn)一步放大,對沖因素還存在么?

2020年我國廢紙產(chǎn)業(yè)鏈面臨的形勢可能更加嚴(yán)峻,按照“2020年前禁止全部進(jìn)口固廢”的政策要求,2020年全年廢紙進(jìn)口減量將達(dá)到1200萬噸左右。若依照現(xiàn)有纖維流向閉環(huán),2020難我國纖維來源缺口很難避免。

2020年廢紙產(chǎn)業(yè)鏈變遷核心也在于政策執(zhí)行情況。長期來看,我國紙及紙板產(chǎn)量與第二產(chǎn)業(yè)GDP關(guān)聯(lián)較為緊密,我國經(jīng)濟(jì)增速仍有韌性,因此下游家電、服裝、食品飲料等行業(yè)包裝需求長期依然有望向好,快遞行業(yè)依然維持同比增速20%以上,為紙包裝帶來額外需求。

2020年限廢政策落地對行業(yè)的影響包括:1、原材料的稀缺性將導(dǎo)致明顯的供給缺口,廢紙暴漲,成品紙同步提價(jià) 2、小廠受制于原材料可得性導(dǎo)致產(chǎn)能退出。3、由于外廢配額消失,龍頭企業(yè)的成本優(yōu)勢不再,但成本紙價(jià)格大幅上漲,行業(yè)景氣提升背景下盈利能力依舊有大幅提升空間。

進(jìn)口政策將繼續(xù)收緊,到2020年將全面禁止外廢進(jìn)口。供給端:外廢進(jìn)口量將持續(xù)減少,需求端:增量有限,市場格局穩(wěn)定,2019年外廢供給將大幅減少,原材料供需偏緊,國廢價(jià)格中樞仍然有望上行。

紙引未來網(wǎng)“出廠價(jià)”中的數(shù)據(jù)是生產(chǎn)企業(yè)的公開銷售價(jià)(例如出廠價(jià)、掛牌價(jià)等),僅供參考!該內(nèi)容未經(jīng)許可,不得轉(zhuǎn)載。

任何依據(jù)紙引未來網(wǎng)數(shù)據(jù)和信息而進(jìn)行的投資、買賣、運(yùn)營等行為所造成的任何直接或間接損失及法律后果均應(yīng)當(dāng)自行承擔(dān),與紙引未來網(wǎng)無關(guān)。

-

VIP

會(huì)員 -

行情

行情

-

訂單

訂單

-

廣告

廣告

-

我要

我要

找紙

-

找

印刷

包裝

-

簽到

簽到

-

關(guān)注

關(guān)注

微信

-

客服

客服

聯(lián)系客服

客服QQ:

3620323674

客服電話:020-82025252

TOP

TOP-

平臺(tái)服務(wù)

會(huì)員服務(wù) 廣告服務(wù) 行情服務(wù) 訂單服務(wù) 系統(tǒng)開發(fā) 免費(fèi)找貨 -

關(guān)于我們

平臺(tái)介紹 聯(lián)系我們 營業(yè)執(zhí)照 服務(wù)協(xié)議 隱私政策 -

常見問題

網(wǎng)站首頁 網(wǎng)站地圖 忘記密碼 修改賬戶信息 -

掃一掃,看行情找訂單

掃一掃,看行情找訂單

-

看行情/找現(xiàn)貨

看行情/找現(xiàn)貨

-

視頻推廣/定制采購

視頻推廣/定制采購

-

利紅系統(tǒng)

粵公網(wǎng)安備 44011202002240號 |??Copyright ? 2015-2023??|??廣東天舜信息科技有限公司??紙引未來 版權(quán)所有

粵公網(wǎng)安備 44011202002240號 |??Copyright ? 2015-2023??|??廣東天舜信息科技有限公司??紙引未來 版權(quán)所有