紙引未來網(wǎng)訊 金九銀十,本是生產(chǎn)的高峰期。

自10月18日起,玖龍六大基地再次展開漲價攻勢:

隨著多地能耗雙控政策的升級,超千家的工廠被迫限產(chǎn)、停工。如今電成為了“稀缺資源”,“限電”一詞也成為了2021年最熱門的話題之一。

當(dāng)前受疫情的反復(fù)、出口政策的受阻,以及“雙控”政策的升級,原本的紙企旺季,呈現(xiàn)出的是旺季不旺的特征。

今年8月份,為響應(yīng)國家能耗雙控等政策要求,造紙企業(yè)開始紛紛停機(jī):

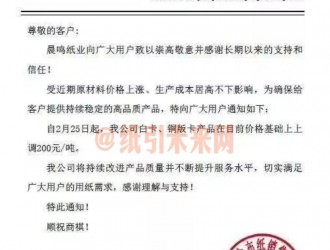

晨鳴集團(tuán)9月22日發(fā)布停機(jī)《通知》;

山鷹國際于9月15日發(fā)布停機(jī)通知;

APP(中國)9月21日發(fā)布了停機(jī)通知;

太陽紙業(yè)有限公司9月20日發(fā)布停機(jī)檢修通知;

博匯紙業(yè)9月21日發(fā)布停機(jī)通知

......

“物以稀為貴”,一些龍頭紙企不得不上調(diào)價格,也帶動了中小型紙業(yè)的價格上調(diào)。

自國慶節(jié)之后,玖龍一周之內(nèi)連發(fā)兩次漲價函

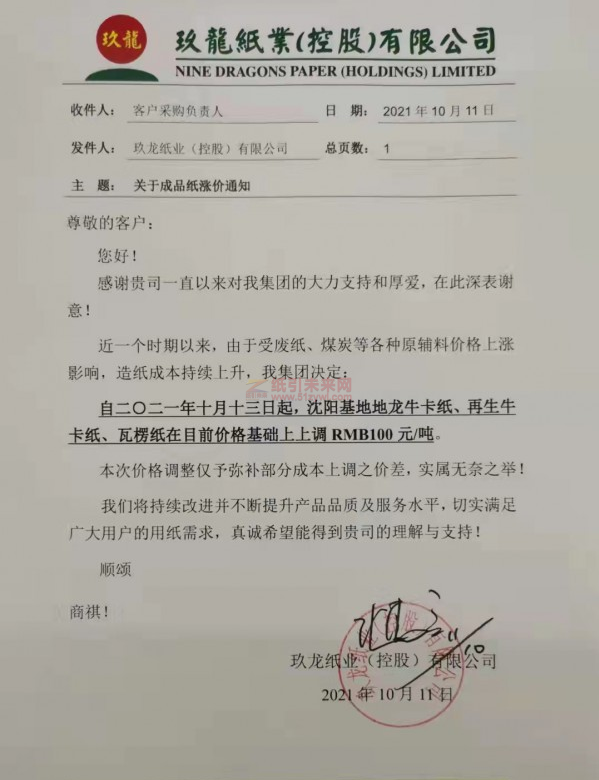

沈陽玖龍:10月13日起,地龍牛卡紙、再生牛卡紙、瓦楞紙上調(diào)RMB 100/噸。

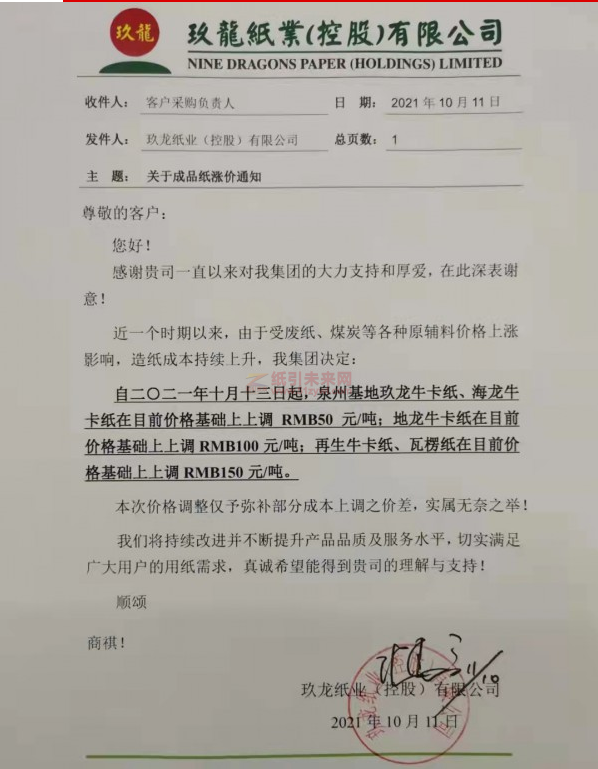

泉州玖龍:10月13日起,玖龍牛卡紙、海龍牛卡紙上調(diào)RMB 50/噸;地龍牛卡紙上調(diào)RMB 100/噸;再生牛卡紙、瓦楞紙上調(diào)RMB 150/噸。

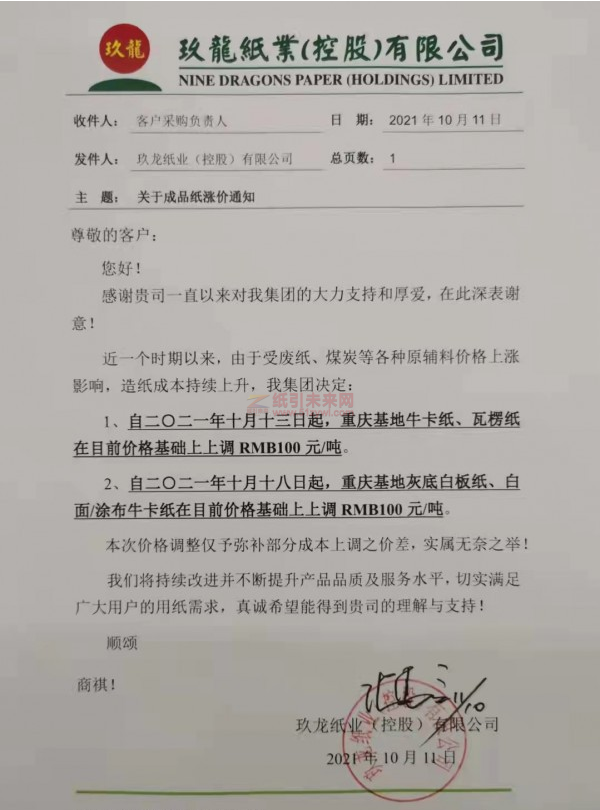

重慶玖龍:10月13日起,地龍牛卡紙、瓦楞紙上調(diào)RMB 100/噸。10月18日起,灰底白板紙、白面/涂布牛卡紙上調(diào)RMB 100/噸。

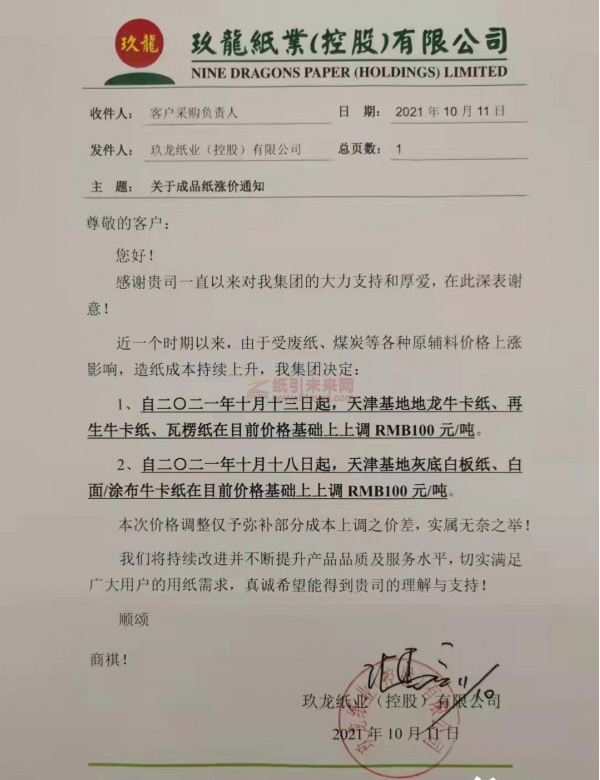

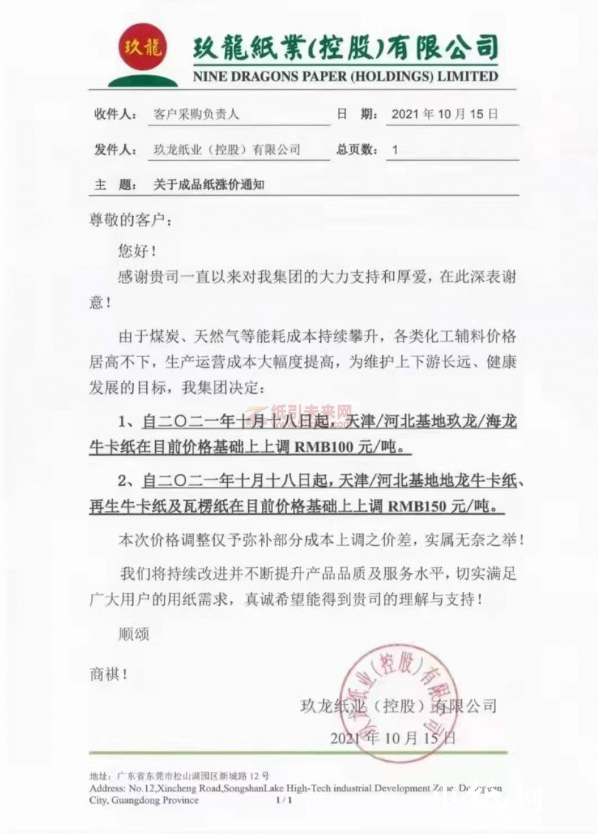

天津玖龍:10月13日起,地龍牛卡紙、再生牛卡紙、瓦楞紙上調(diào)RMB/HKD 100/噸。10月18日起,灰底白板紙、白面/涂布牛卡紙上調(diào)RMB/HKD 100/噸。

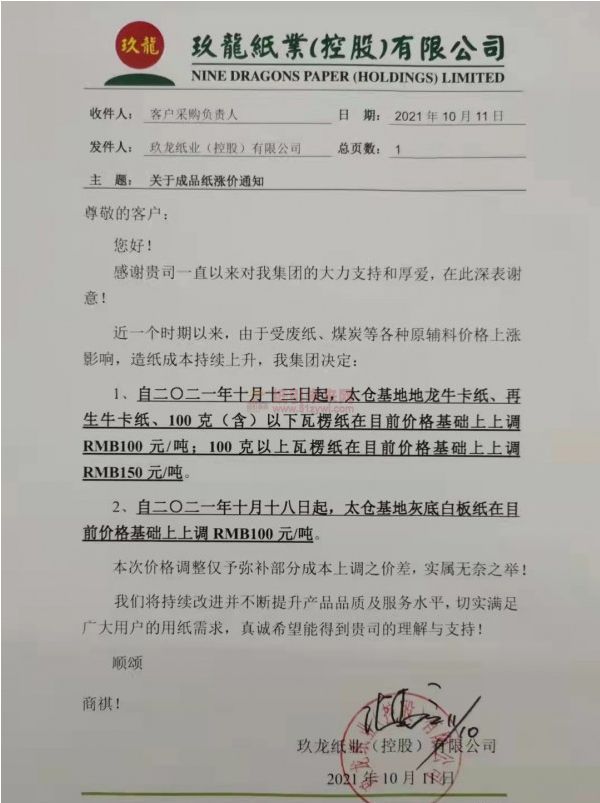

太倉玖龍:10月13日起,地龍牛卡紙、再生牛卡紙、100克(含)以下瓦楞紙上調(diào)RMB 100/噸;100克以上瓦楞紙上調(diào)RMB 150/噸。10月18日起,灰底白板紙上調(diào)RMB 100/噸。

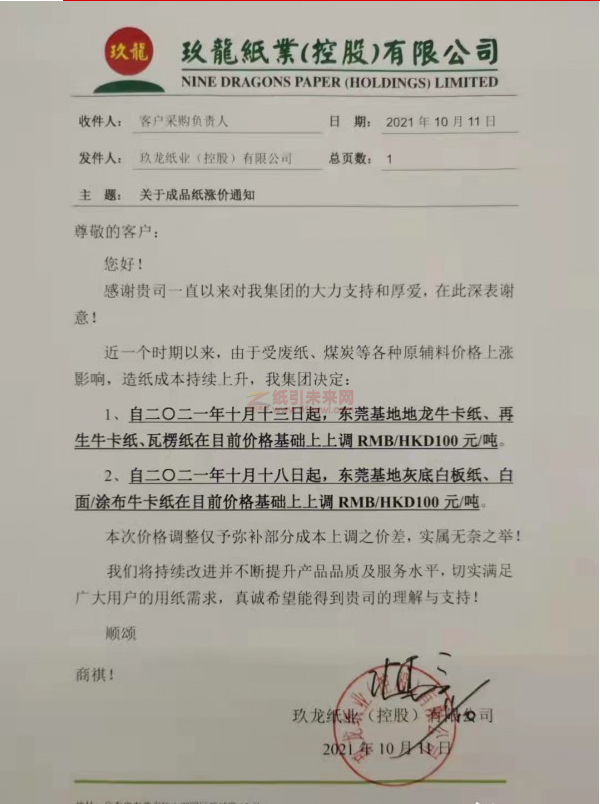

東莞玖龍:10月13日起,地龍牛卡紙、再生牛卡紙、瓦楞紙上調(diào)RMB/HKD 100/噸。10月18日起,灰底白板紙、白面/涂布牛卡紙上調(diào)RMB/HKD 100/噸。

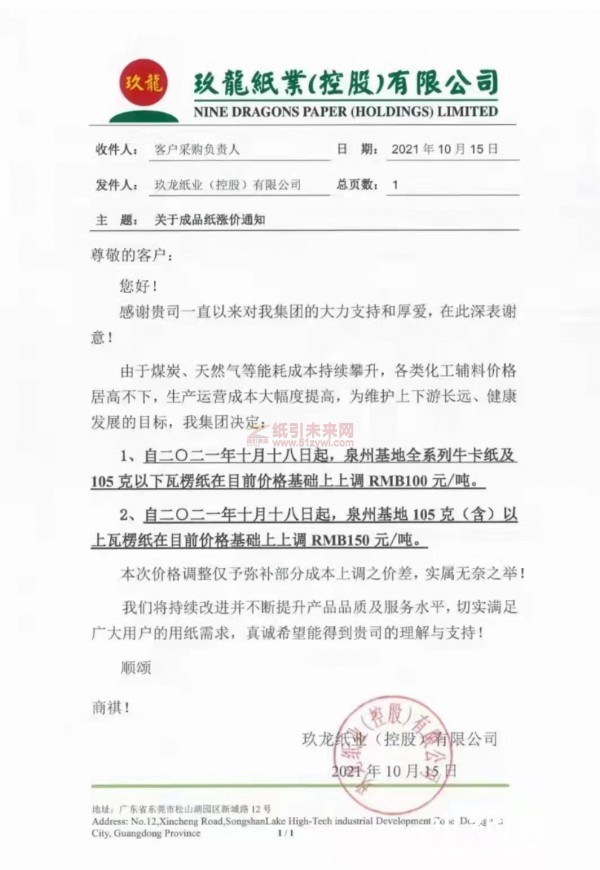

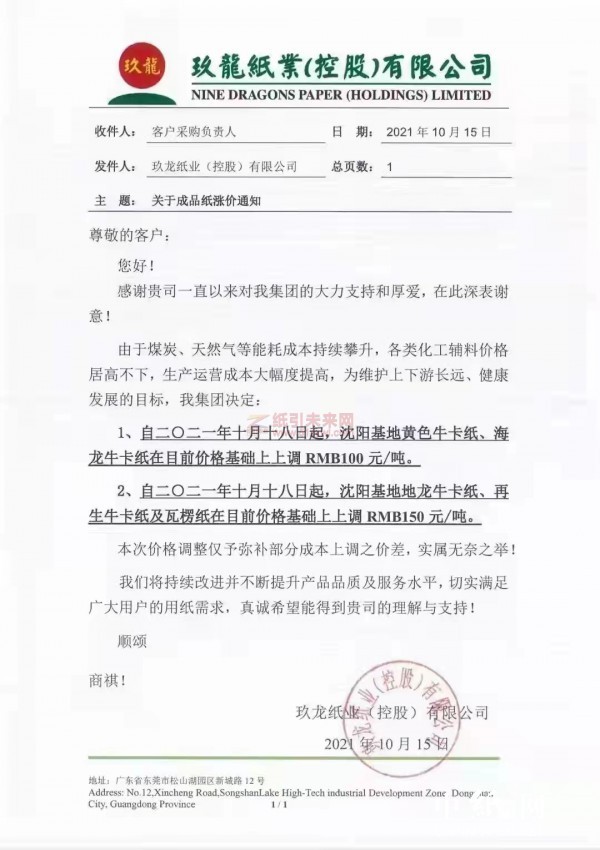

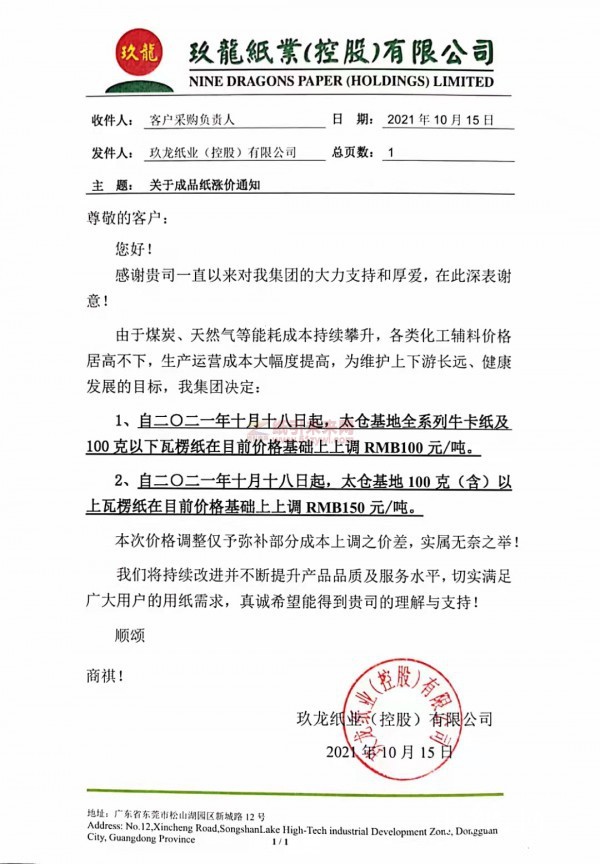

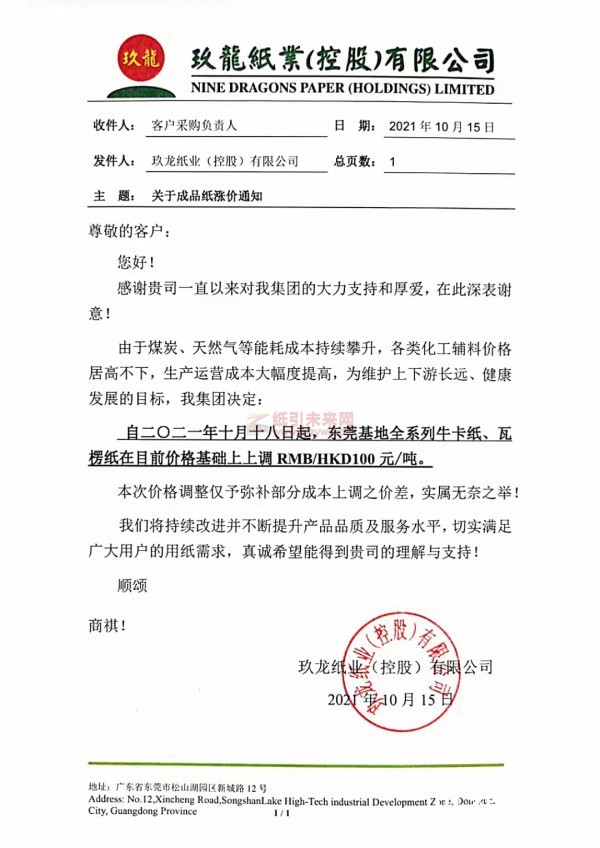

自10月18日起,玖龍六大基地再次展開漲價攻勢:

天津/河北基地玖龍、海龍牛卡紙在目前價格基礎(chǔ)上上調(diào)100/噸;地龍牛卡紙、再生牛卡紙及瓦楞紙在目前價格基礎(chǔ)上上調(diào)150/噸。

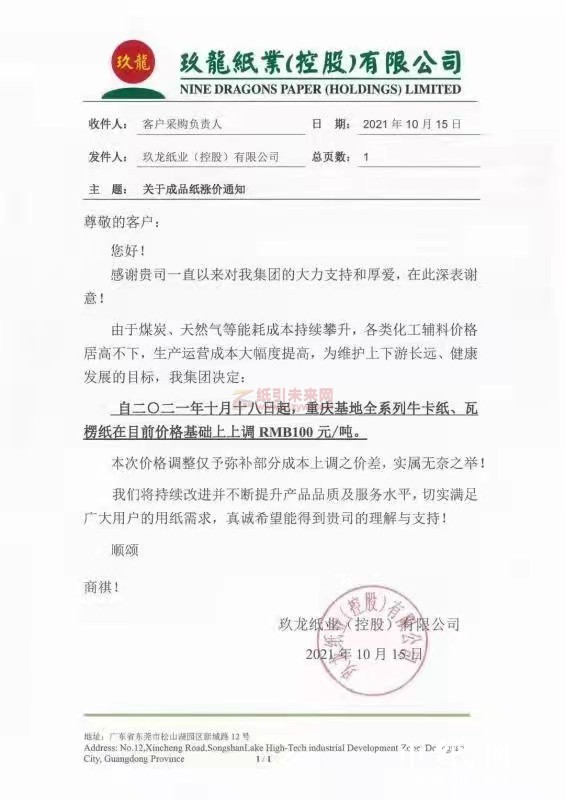

重慶基地全系列牛卡紙、瓦楞紙在目前價格基礎(chǔ)上上調(diào)100/噸。

泉州基地全系列牛卡紙及105克以下瓦楞紙在目前價格基礎(chǔ)上上調(diào)100/噸;105克(含)以上瓦楞紙在目前價格基礎(chǔ)上上調(diào)150/噸。

沈陽基地黃色牛卡紙、海龍牛卡紙在目前價格基礎(chǔ)上上調(diào)100/噸;地龍牛卡紙、再生牛卡紙及瓦楞紙在目前價格基礎(chǔ)上上調(diào)150/噸。

太倉基地全系列牛卡紙及100克以下瓦楞紙在目前價格上上調(diào)100/噸;100克(含)以上瓦楞紙在目前價格基礎(chǔ)上上調(diào)150/噸。

東莞基地全系列牛卡紙、瓦楞紙在目前價格基礎(chǔ)上上調(diào)100/噸。

這一波漲價后,各地紙企紛紛上調(diào)價格,掀起的漲價潮是一波接著一波。正常來說,紙價上漲對紙企來說是利好消息,企業(yè)本應(yīng)加大生產(chǎn)。然而,在本輪紙價上漲的同時,不少造紙廠卻紛紛宣布暫時停產(chǎn)。除了“雙控”的影響,原材料的問題也是影響造紙業(yè)的重要因素。

由于國家綠色可持續(xù)發(fā)展的需要,2020年頒布了“禁廢”政策后,從2018年開始,我國對紙漿進(jìn)口量有了一個明顯的下降,到2020年我國的紙漿進(jìn)口量已下降到689萬噸,較2019年同比下滑33.49%。紙漿進(jìn)口量占比國民消費(fèi)總量也在呈逐年下降趨勢,2020年更是下滑至12%。

為追求穩(wěn)定的供貨渠道和原料品質(zhì),大中型造紙企業(yè)采用進(jìn)口紙漿作為原料實為必然,但原材料稀缺問題仍然難以在短期內(nèi)解決。

原材料價格上漲是導(dǎo)致紙價上漲的關(guān)鍵因素,因此市場總體價格會依舊保持上揚(yáng)。隨著國家對原材料的相關(guān)政策、技術(shù)等問題相對成熟后,國內(nèi)廢紙資源利用將會有一個很高的價值提升!

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號