紙引未來網(wǎng)訊 5月6日,全球最大紙漿生產(chǎn)商蘇薩諾紙業(yè)及紙漿公司發(fā)出警告,稱全球紙漿庫存持續(xù)大幅下降,目前各處工廠已滿負(fù)荷運(yùn)轉(zhuǎn),市場需求早已超過現(xiàn)有生產(chǎn)商的承受能力,供應(yīng)面臨短缺,或?qū)?dǎo)致紙巾及衛(wèi)生紙等必需品價(jià)格出現(xiàn)上漲。

此外,由于俄羅斯總統(tǒng)普京禁止向境外輸送讓“不友好國家和地區(qū)”獲利的俄羅斯生產(chǎn)的各種商品和原材料,歐洲的紙漿生產(chǎn)商產(chǎn)能受到抑制。

消息擾動(dòng)下,紙漿價(jià)格再次蠢蠢欲動(dòng),上期所紙漿期貨價(jià)格逼近歷史高位。

A股也沒有落下。5月9日,Wind造紙指數(shù)上漲6.85%;5月10日,造紙板塊微漲0.08%,宜賓紙業(yè)(600793.SH)漲停,岳陽林紙(600963.SH)、美利云(000815.SZ)等跟漲。

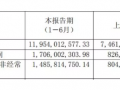

不過,時(shí)代財(cái)經(jīng)查詢上市紙企一季報(bào)發(fā)現(xiàn),各家公司普遍出現(xiàn)歸母凈利潤大幅下滑,甚至還有部分企業(yè)營收也出現(xiàn)同比下滑。

為何紙企的一季度業(yè)績都差強(qiáng)人意?紙漿接下來還能漲多久?疫情對(duì)于紙張消費(fèi)又有何影響?

一季度業(yè)績乏力

5月以來,Wind造紙指數(shù)在4個(gè)交易日內(nèi)上漲了7.24%,而同期滬深300指數(shù)下跌了2.40%。5月10日,上期所的紙漿期貨主力合約收盤價(jià)為7392/噸,已經(jīng)接近歷史最高價(jià),年內(nèi)漲幅23.16%。

上游紙漿的低庫存、漲價(jià)能否帶動(dòng)造紙行業(yè)的漲價(jià)潮,從而提高公司盈利水平呢?

5月10日,中順潔柔證券部工作人員對(duì)時(shí)代財(cái)經(jīng)表示,原材料成本占公司生產(chǎn)成本比例較大,原材料漲價(jià)并非近期才開始,從去年二季度以來已經(jīng)逐步上漲。

原材料上漲,首先沖擊的就是紙企的毛利率。攤開各家公司上個(gè)月發(fā)布的一季度財(cái)報(bào),一季度歸母凈利潤普遍出現(xiàn)大幅下滑。

4月27、28日電話會(huì)議上,中順潔柔相關(guān)負(fù)責(zé)人表示,2021年下半年以來公司面臨原材料價(jià)格持續(xù)上漲的壓力,2022年1月開始實(shí)施第一輪調(diào)價(jià)策略。受公司調(diào)價(jià)策略以及疫情加劇的影響,一季度實(shí)現(xiàn)營收18.8億,略低于預(yù)期。

太陽紙業(yè)則在一季報(bào)中表示,本期大宗材料物資價(jià)格遠(yuǎn)高于去年同期水平,產(chǎn)品銷售成本同比隨之增長,致使本期利潤總額同比減少。

對(duì)于接下來紙漿價(jià)格漲跌的預(yù)判,業(yè)內(nèi)則出現(xiàn)了分歧。

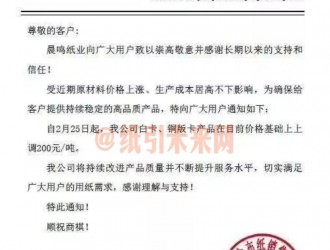

在5月4日的電話會(huì)議上,晨鳴紙業(yè)預(yù)計(jì),2022年上半年木漿整體供應(yīng)偏緊,漿價(jià)預(yù)計(jì)偏強(qiáng)勢;2022年下半年新產(chǎn)能(闊葉漿)釋放或使闊葉漿價(jià)格有調(diào)整可能,但整體價(jià)格波動(dòng)不會(huì)過大。

中信證券5月10日研報(bào)也認(rèn)為,供應(yīng)端擾動(dòng)短期將持續(xù),漿價(jià)有望延續(xù)高位震蕩。

廣發(fā)期貨則在紙漿期貨5月月報(bào)中提出了不同的觀點(diǎn),其認(rèn)為接下來一個(gè)月將是季節(jié)性淡季,疊加疫情影響,終端消費(fèi)表現(xiàn)不佳,漂針漿的定價(jià)在供需雙弱格局下,價(jià)格下跌概率大。

不過,廣發(fā)期貨表示依舊看好紙漿全年價(jià)格,認(rèn)為在未來中國政府出臺(tái)一攬子刺激政策的預(yù)期下,將逐步演變成供應(yīng)弱、需求向好的格局。

無論紙漿價(jià)格短期是否回調(diào),當(dāng)前價(jià)格都已經(jīng)處于高位,紙企已經(jīng)開始積極調(diào)價(jià)。

上述中順潔柔工作人員表示,公司從今年1月起已經(jīng)根據(jù)不同地區(qū)、渠道、產(chǎn)品類別等,逐步實(shí)施調(diào)價(jià)策略;不過,調(diào)價(jià)能否跟上原材料成本的漲幅仍有不確定性,因?yàn)樯钣眉埿袠I(yè)競爭激烈,而且消費(fèi)者對(duì)于調(diào)價(jià)敏感。

晨鳴紙業(yè)工作人員也對(duì)時(shí)代財(cái)經(jīng)表示,公司一直都在積極落實(shí)調(diào)價(jià),隨著供給不足,需求恢復(fù),公司看好年內(nèi)紙張消費(fèi)。

不過,時(shí)代財(cái)經(jīng)通過比價(jià)軟件檢索了部分熱門衛(wèi)生紙、打印紙等產(chǎn)品,發(fā)現(xiàn)總體價(jià)格保持平穩(wěn),只有少數(shù)產(chǎn)品略微上調(diào)價(jià)格。

疫情拖累紙張消費(fèi)

作為國內(nèi)生活紙龍頭,中順潔柔今年一季度總營收、歸母凈利潤雙雙下滑,而后者的下滑幅度達(dá)到了50.82%。

在4月27日、28日的電話會(huì)議上,中順潔柔指出,一季度營收不及預(yù)期,其中缺口主要來自線上渠道,東部地區(qū)在線上渠道中的占比較大,受到疫情影響較大。

疫情對(duì)于其他種類的紙張也有不同程度的影響。以白卡紙和雙膠紙生產(chǎn)為主的晨鳴紙業(yè)在5月4日電話會(huì)議上透露,公司2022年一季度機(jī)制紙銷售約135萬噸,受疫情影響,特別是壽光本埠和吉林生產(chǎn)基地區(qū)域性疫情影響,物流受阻,大概影響一季度發(fā)貨量約15萬噸。

不過,5月10日,晨鳴紙業(yè)證券部工作人員告訴時(shí)代財(cái)經(jīng),疫情對(duì)于公司的白卡紙等產(chǎn)品的銷量影響較小,其中今年公司一季度出口同比增長30%~50%,穩(wěn)步增長。

同日,卓創(chuàng)資訊分析師表示,五一假期后,瓦楞箱板紙市場也處于大穩(wěn)小動(dòng),部分紙廠仍執(zhí)行優(yōu)惠出貨。

徐玲認(rèn)為,一方面是供應(yīng)面增加,5月份以來,物流影響因素逐步減小,跨區(qū)域貨源流通性增強(qiáng),企業(yè)開工負(fù)荷率有所提升,部分紙廠庫存存一定壓力;另一方面,內(nèi)需不足,終端需求釋放有限,下游包裝廠訂單平平,雖然部分借紙企優(yōu)惠期間少量補(bǔ)庫,但是原紙采購持續(xù)性不強(qiáng)。此外,在心態(tài)方面,目前市場供需矛盾仍存,市場觀望氣氛較為濃厚。

盡管疫情擾動(dòng)因素仍存在一定不確定性,但近期多份券商行業(yè)研報(bào)已經(jīng)對(duì)造紙板塊表示看好。

上述中信證券研報(bào)認(rèn)為,在成本端支撐下,預(yù)計(jì)紙價(jià)有望較為堅(jiān)挺,疫情擾動(dòng)影響減弱后需求也將改善,提價(jià)落地概率大。從盈利端看,能源成本等不利因素逐步緩解將有利于紙廠盈利修復(fù)。

國證券5月9日研報(bào)也表示,當(dāng)前造紙板塊估值極具性價(jià)比,高位漿價(jià)持續(xù)支撐成本驅(qū)動(dòng)類紙企穩(wěn)步提價(jià),隨著供給端短期限制漿價(jià)高企疊加出口需求向好修復(fù)行業(yè)供需水平。

中金公司5月10日研報(bào)則針對(duì)不同紙張產(chǎn)品給出點(diǎn)評(píng):若成本迎向下拐點(diǎn),特紙龍頭有望率先打開估值+盈利雙修復(fù)通道,漿紙系龍頭有望延續(xù)噸紙凈利修復(fù)行情,而廢紙系龍頭仍需靜待需求恢復(fù)以提振紙價(jià)。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)